Проблемы вызывают ситуации, когда при начислении заработной платы произошла ошибка, и работник получил больше положенной суммы. Здесь решение проблемы — возврат разницы, которая происходит путем подачи заявления с просьбой об удержании требуемой суммы или выбор другого пути — возврат зарплаты на расчетный счет. Как выполняется эта работа? Что делать для отображения в проводках операции? Эти и другие нюансы рассмотрим ниже.

Читайте также — Как происходит возврат займа с расчетного счета?

Когда осуществляется удержание?

По законодательству работодатель вправе стягивать с работника излишне выплаченную заработную плату в таких ситуациях:

- При начислении имела место арифметическая ошибка.

- Работник не выполняет норм труда, а вина доказана специальной комиссией или судебным органом.

- Причина ошибки — неправомерные действия работника, который передал в бухгалтерию бумаги с заведомо ошибочной информацией (подтверждено судебным органом).

Указанные правила прописаны в ТК РФ (ст. 113).

В остальных ситуациях возврат зарплаты на расчетный счет или ее удержание запрещено. Возмещение возможно по личному пожеланию (ГК РФ, статья 1109). Так, запрещено взыскать деньги с работника, если причина — техническая ошибка. По законодательству допускается удержание до 20% от полагаемой суммы.

Как это оформить?

Взыскание лишних денег, начисленных работнику, осуществляется через издание приказа. Последний печатается не позднее, чем через 30 дней с момента завершения периода, предусмотренного для возврата. Если срок не предусматривается, приказ оформляется в срок до месяца с момента обнаружения переплаты. При этом важно знать, как отобразить возврат зарплаты на расчетный счет или путем удержания.

Стоит учесть, что удержание возможно при отсутствии факта оспаривания со стороны сотрудника (ТК РФ, статья 137). Чтобы исключить сложности, руководителю требуется оформить докладную и описать в документе причины своих действий.

Проводки по возврату зарплаты на расчетный счет и другими способами

Рассмотрим два пути передачи переплаченной суммы:

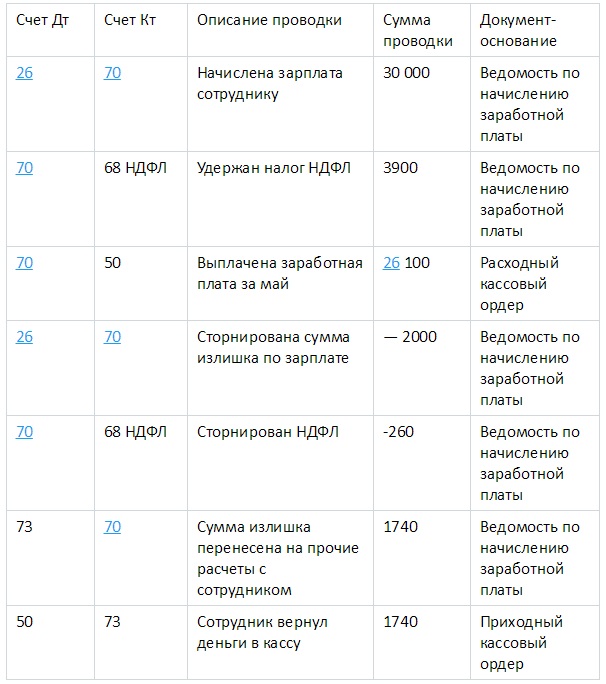

- Сотрудник передает деньги самостоятельно. В такой ситуации он отдает средства в кассу компании или осуществляет возврат зарплаты на расчетный счет. Проводки в этом случае имеют следующий вид — Д 50/К 70 и Д 51/К 70 соответственно. Если работник при начислении зарплаты получил большую сумму, отражение по 70-му счету все расставляет на первоначальные места.

Если причиной стала ошибка в арифметических вычислениях, проводка имеет следующий вид:

- Д 20 (23,26 и другие), К 70 — стонирование лишней зарплаты.

- Д 73 К 70 — списывание излишних средств на другие вычисления с работниками.

Как только произведено исправление суммы по зарплате, остается удалить ошибки и по начисляемому налогу (НДФЛ) и страховым платежам. В первом случае осуществляется стонирование начислений по Д 70, К68, а во втором — по сч. 20 (25, 26 и других), также К 69-х счетов.

- Удержание денег. Выше указано, как отразить возврат зарплаты на расчетный счет или через кассу. Но бывают ситуации, когда работодатель удерживает средства. В такой ситуации сотрудник оформляет заявление, а в бухучете фиксируется запись Д 70, К 73. В месяце, когда излишне начислена заработная плата, выполняются стонирующие записи по взносам, налоговым платежам и зарплате.

Как занести информацию в 1С?

В случае с 1С рекомендуется поделить ведомость на две. В первом документе оставляются работники и суммы, которые реально дошли, а в другой — иные сотрудники с другими перечислениями. Списания с расчетного счета также делятся на две части. Одно платежное поручение — перевод зарплаты (Д70, К51), а второе — прочее списание (Д57.01 К51). Когда происходит возврат зарплаты на расчетный счет, это отражается путем операции «прочих поступлений» Д51 К57.01. Как только произошло полное списание, сведения указываются во второй ведомости к выплате в документе списания с расчетного счета. При этом платежи по счету 70 за 30 дней закрываются.