Обращение в банк без знания тонкостей тех или иных нюансов чревато неприятными сюрпризами для клиентов. Вы оформляете кредитный договор, считаете платежи (в том числе выплачиваемые каждый месяц), но итоговая сумма не сходится с прописанной в соглашении. Что такое полная стоимость кредита? Как производится ее расчет? Какие моменты должны быть учтены, чтобы не оказаться в «минусе»?

Главная ошибка новичков: сущность термина

Полная стоимость кредита — это главный параметр, по которому можно судить об окончательной сумме платежа по завершении договора. Именно этот показатель, а не процентная ставка, должны стать в основе принятия решения об актуальности оформления займа. «Беспроцентный» кредит зачастую оказывается кабальным для клиента и имеет ставку до 70%. В итоге возрастает число просрочек и объем работы у коллекторских агентств.

Все чаще возникает путаница с двумя понятиями — «эффективная процентная ставка» и «полная стоимость кредита». Это одно и то же. Просто первый термин уже устарел и почти не применяется.

Зачем банки вводят в заблуждение клиентов и заведомо снижают ставку? Главная цель — привлечь человека. Если кредитор покажет полную стоимость кредита, то желающих его оформлять станет меньше. Финансовое учреждение можно сравнить с тем же магазином, в котором роль товара выполняют вклады, кредиты и карточки. Чтобы избежать проблем, клиент должен делать расчет полной стоимости займа лично, а не рассчитывать на полную честность банкиров.

Читайте также — Как работает коллекторское агентство?

Теперь на стороне заемщиков закон, согласно которого банк должен раскрывать общую «цену» потребительского займа. Если речь идет о межбанковском кредите, здесь работает немного иная схема.

Расчет полной стоимости: последовательность действий

Теперь разберемся с главным вопросом — как рассчитывается полная стоимость кредита. Для получения нужной цифры требуется сложение трех параметров — комиссии, действующая весь период, на который оформлен договор, годовая ставка займа, а также общая сумма оформленных в кредит средств.

Для точного понимания стоит привести случай из жизни. Человек идет в банк и получает 500 тысяч рублей в кредит, оформленный на два года с процентной ставкой в 15%. Размер комиссии за предоставление средств составляет 3%, а за обслуживание транзакций — 2%. Начисленные проценты составляют 75 000 (эти средства находят отражение в соглашении). Комиссия за выдачу займа — 15 000 рублей и за обслуживание — 10 000 рублей. Теперь можно делать расчет полной стоимости кредита:

500 000+75 000+15 000+10 000 = 600 000 рублей.

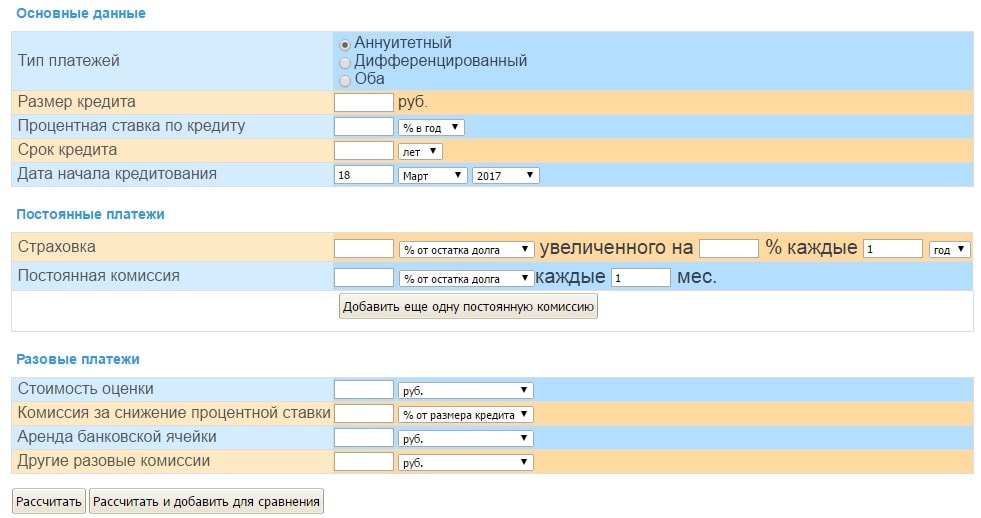

Если считать вручную нет желания, можно воспользоваться кредитным калькулятором. Благодаря программе, можно подставить нужные параметры, после чего получить результат. Как видно из примера, полная стоимость кредита увеличивается на размер комиссии, которая в больше части случаев замалчивается.

Полная стоимость кредита: что на нее влияет?

При оформлении займа важно учесть параметры, которые влияют на конечную сумму. Здесь можно выделить выплаты по основной части кредита, платежи по процентам, а также выплаты, касающиеся комиссии. Если речь идет об оформлении займа через пластиковую карту, в расчет берется стоимость обслуживания платежного инструмента. Здесь же стоит выделить и другие факторы:

- Штрафные санкции (полная стоимость кредита может учитываться с учетом просрочек).

- Выплаты 3-им лицам, которые упомянуты в кредитном договоре.

- Расходы на страховку.

- Платеж за содержание кредитного счета.

- Выплата за досрочное погашение займа.

- Комиссии — за расчеты в валюте, за выдачу выписки, за выход из границ овердрафта.

- Плата за прерывание сделок и обналичивание средств.

- Прочие платежи.

Подводим итоги

Обвинения в сторону банка, что он не назвал полную стоимость кредита, чаще всего беспочвенны. Вся информация находит отражение в договоре, а проблема людей в том, что они не изучают бумаги. Не нужно дожидаться, пока банк поставит перед фактом большой задолженности — лучше внимательно разобраться с условиями договора.

Для расчета полной стоимости не потребуются какие-то специальные знания. Достаточно проявить немного внимания и потратить время на расчеты. В крайнем случае, можно применить кредитный калькулятор, который подскажет точную цифру займа и поможет сделать выбор — оформлять его или нет.