Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

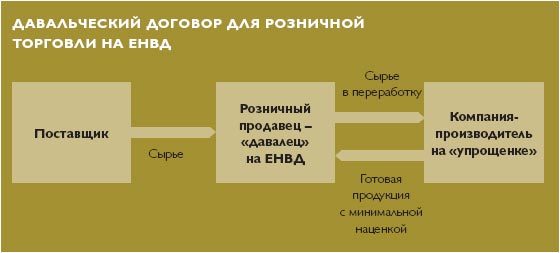

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции. Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС. Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

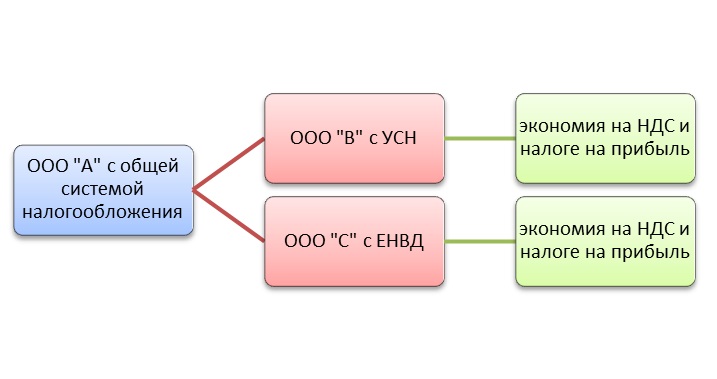

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Читайте также — 6-НДФЛ в 2017 году: сроки, штрафы, форма

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.