Авансовые платежи у ИП — выплаты налогов, которые осуществляются наперед. По законодательству налоговый период продолжается с 01.01 по 31.12, а отчетный разделяется на кварталы (3, 6 и 9 месяцев). За каждый из промежутков вносится аванс. Для ИП этот параметр равен 6% («Доходы») и 15% («Доходы минус расходы»). В чем тонкости оплаты? Какие сроки? Где и как правильно платить? Эти и другие вопросы рассмотрим ниже.

Общие положения

Для УСН налоговый период — 12 месяцев года. Чтобы поступления денежных средств в бюджет были равномерными, у ИП предусмотрена оплата частями (авансовыми платежами) по результатам отчетных временных промежутков.

Для предпринимателей, работающих на «упрощенке», выделяется три периода:

- квартал (первые три месяца);

- полгода;

- год.

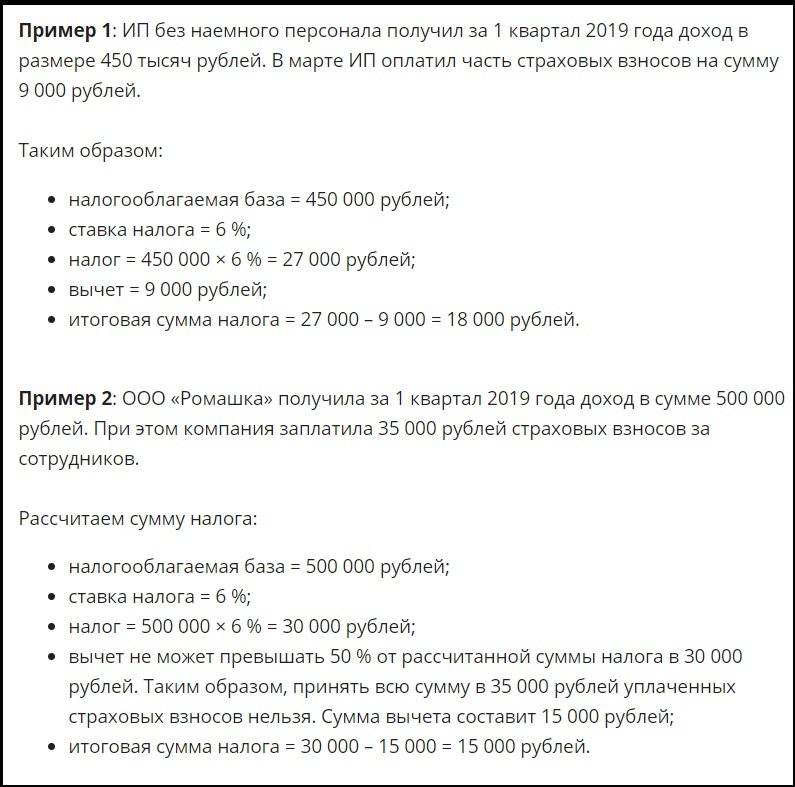

При получении прибыли в отчетный период в срок до 25 суток ИП платит:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

При отсутствии прибыли перечислять ничего не нужно. В конце срока налог уменьшается на размер заплаченного аванса. Для удобства оплаты открывается счет в банке.

Расчет и сроки выплаты аванса у ИП с разными режимами

Принципы вычисления авансовых платежей различаются с учетом режима.

УСН 6%:

- берем суммарную прибыль за первые 3 месяца года;

- умножаем на 6% (в некоторых регионах может действовать меньшая ставка);

- при отсутствии работников снижаем полученную цифру на размер выплаченных страховых перечислений;

- вычитаем затраты на страхование и выплаты по болезням;

- оплачиваем полученный аванс до 25.04.

УСН 15%:

- берем учетную книгу и прибыль за первые 3 месяца года;

- вычитаем из нее общую сумму затрат;

- умножаем цифру на налоговую ставку от 0 до 15%;

- перечисляем деньги до 25.04.

Срок перечисления авансовых платежей зависит от отчетного периода:

- для 1-го квартала — до 25.04;

- 6 мес. — до 25.07;

- 9 мес. — до 25.10.

https://youtu.be/QFPwT_j0i1Y

Оплата авансовых платежей по УСН

Авансовые платежи у ИП для режимов «Доходы» и «Доходы минус расходы» вносятся лично (в филиале Сбербанка), с расчетного счета или в глобальной сети.

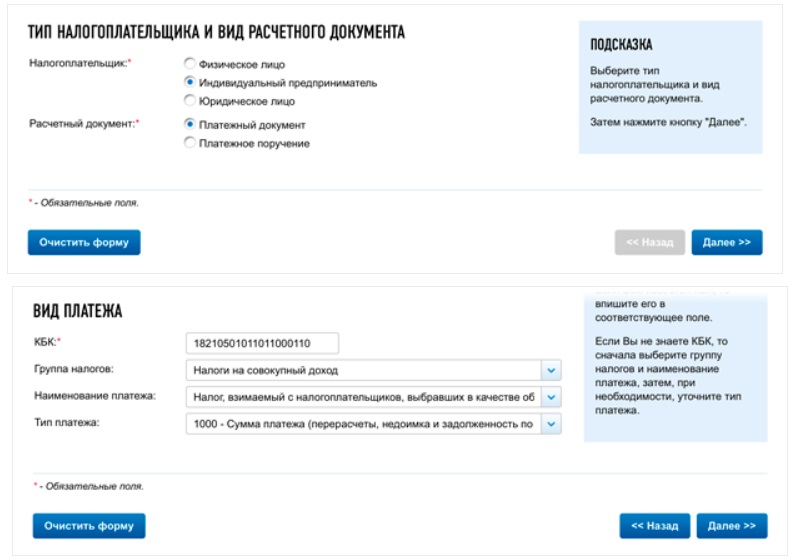

Оплата аванса предпринимателем через Интернет:

- переходим на сайт ФНС;

- выбираем плательщика налогов — ИП и расчетный документ;

- указываем КБК (для ИП на 6% — 182 1 05 01011 01 1000 110, для ИП на 15% — 182 1 05 01021 01 1000 110;

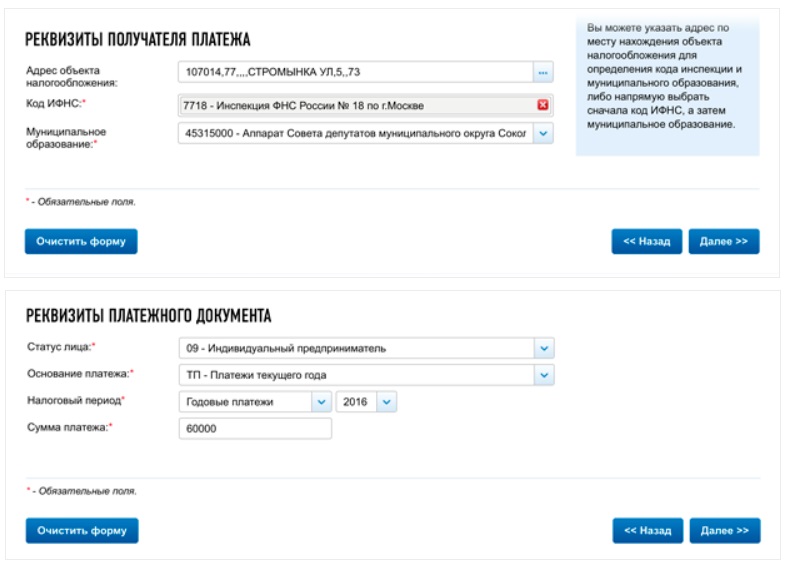

- проставляем адрес проживания;

- заполняем реквизиты — статус (ИП), основания (выплаты текущего года), налоговый период и сумму;

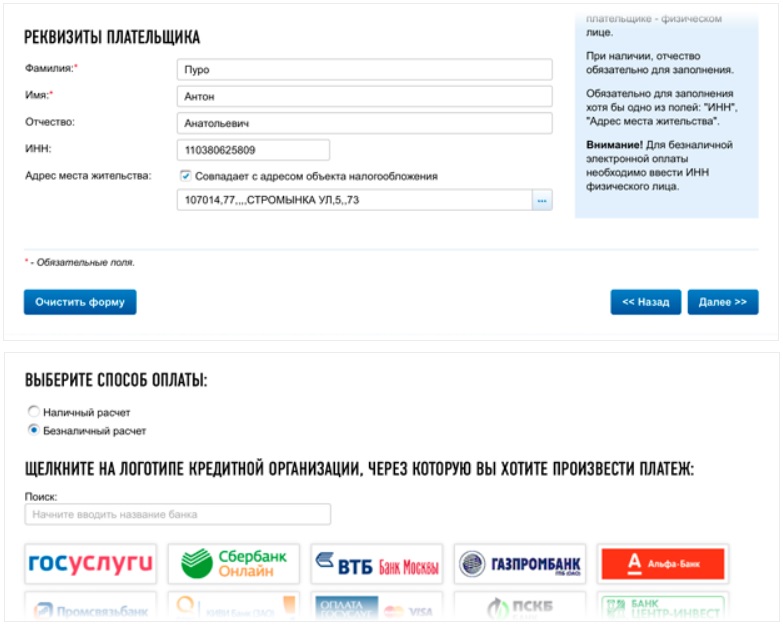

- прописываем ФИО и ИНН;

- указываем, что адрес соответствует расположению объекта налогообложения;

- ставим наличный или безналичный расчет (по желанию).

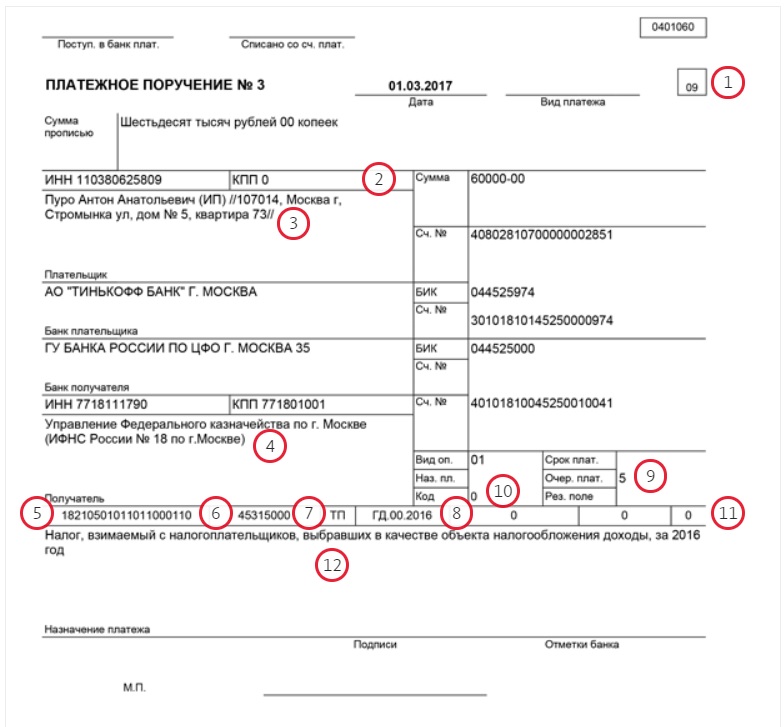

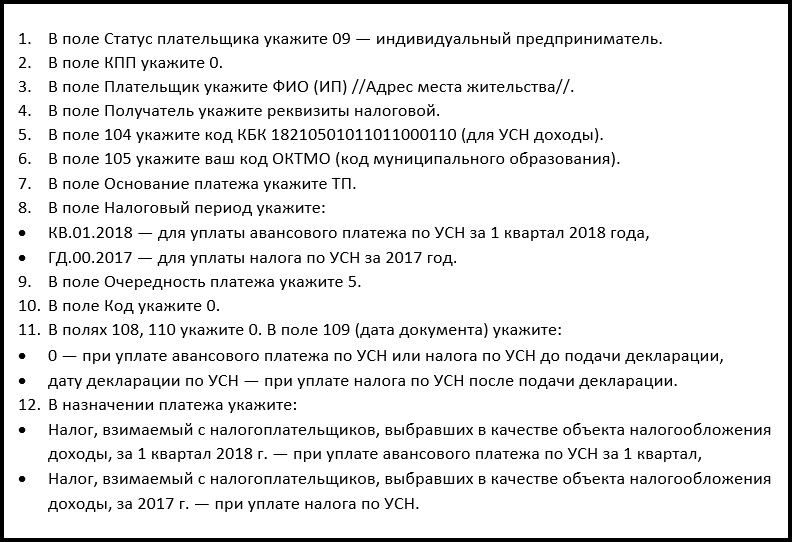

Деньги переводятся только с личного р/с или своей карточки. При заполнении платежного поручения необходимо внести сведения в указанные поля.

Ответственность

Отказ от оплаты аванса влечет начисление пени. Рассчитывается с учетом 1/300 ставки рефинансирования ЦБ РФ за каждые сутки просрочки. В зависимости от ситуации накладывается штраф размером от 20 до 40 процентов от невыплаченной суммы.