Дата удержания налога в 6-НДФЛ — это несколько граф, которые заполняются на второй странице упомянутого документа при сдаче в ФНС. Несмотря на четкую позицию НК РФ, многие работодатели и плательщики сталкиваются с проблемой при внесении информации в специальные поля. Причина в том, что существует несколько видов доходов, и это нужно учесть при заполнении декларации.

Сроки сдачи 6-НДФЛ

По закону справка 6-НДФЛ передается в ФНС каждый квартал. За первые три месяца отчет направляется до 30.04. Через шесть месяцев (с начала года) бумага передается до 31.07. Спустя девять месяцев нужно заплатить до 31.10. По итогам года справка передается до 01.04.

Дата удержания налога 6-НДФЛ: что это, варианты

При переводе денег физлицам предприниматель получает статус налогового агента. Следовательно, он должен оплатить НДФЛ, удержав его из прибыли получателя, а после направить в бюджет. Указанные действия необходимы при получении:

- дохода;

- отчислений за отпуск;

- подарков;

- прочих видов прибыли.

Дата удержания налога (ДУН) — графы в 6-НДФЛ, которые обязательны к заполнению. Принцип внесения сведений зависит от двух фактов:

- типа платежей;

- совпадения срока удержания с периодом начисления.

ДУН указывается в 6-НДФЛ по следующему принципу:

- при переводе денег за выполненную работу — последний день месяца, когда средства были перечислены;

- если человека увольняют — крайняя дата, когда сотрудник выходит на работу;

- в случае признания прибыли — последнее число месяца.

ДУН для рассмотренных случаев такой:

- зарплата — день выплаты средств;

- увольнение — число расчета с работником;

- экономия на процентах — ближайший день выплаты, которые идет за датой получения прибыли.

Важный момент — число удержания. Он должен попасть в один период с зачислением налога. В случае, если в интересующий период прибыль была получена, а деньги выплачены в следующий промежуток времени, тогда ДУН смещается и фиксируется в следующей 6-НДФЛ.

ДУН в 6-НДФЛ всегда расходится с периодом оплаты. Это актуально даже для тех случаев, когда деньги в ФНС перечислены в день перевода. Причина в том, что в 120-й стоке указывается срок, в который налог переводится по закону. Это могут быть следующие за выплатой или ближайшие рабочие сутки. Если речь идет о пособиях и отпускных, это последние сутки месяца.

Дата удержания налога 6-НДФЛ для подарка

При отражении сведений о подарке нужно учесть два фактора — цену и возможность удержать налог с перечисленных денег. ДУН указывается в период получения подарка или в следующих отчетах. Это число совпадает с днем выдачи подарка.

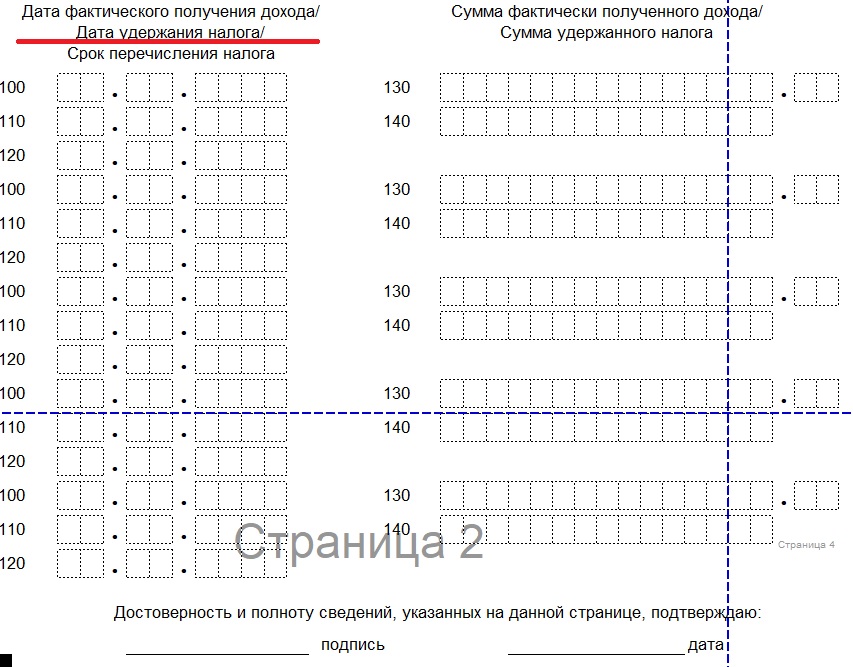

Если получается отразить доход, в 100-й строчке раздела №2 указывается дата получения прибыли, а в 110-й и 120-й — ДУН и срок перевода налога. Если 6-НДФЛ заполняется в период передачи материальной ценности, в 100-й и 130-й графе ставится день и сумма прибыли, а 110-я, 120-я и 140-я строчка заполняется нулями.

Итоги в таблице

Для удобства укажем наиболее важную информацию в табличном виде.

| Строка | Событие | Число удержания |

| 100 | Заработная плата | Крайний день месяца, когда перечисляются деньги |

| Доход по договору, больничные, отпускные | Дата выплаты прибыли | |

| 110 | Аванс | День перевода месячной зарплаты |

| Подарок от 4000 р. и выше | Число ближней зарплаты | |

| Суточные свыше нормы | Дата ближайшей зарплаты (для месяца, когда утверждается отчет) | |

| 120 | День оплаты налога, которая определяется по НК РФ (статье 226) | |

| 130 | Сумма прибыли за 2-й квартал до удержания НДФЛ | |

| 140 | Размер НДФЛ за 2-й квартал | |