Виды счетов в банке для юридических лиц и ИП

Если вы хотите заняться

предпринимательской деятельностью или уже зарегистрировали предприятие как

юридическое лицо, например решили открыть пункт выдачи озон, то без банковского счета вам не обойтись.

Вам предстоит участвовать в безналичном денежном обороте или аккумулировать средства на депозите для последующего их использования. А все финансовые операции: покупки/продажи, оформление сделок на фондовом рынке, переводы денег, выплата заработной платы или ипотек, налогообложение – проходят при участии банковских учреждений. Поэтому счет в банке вам точно придется открыть. Разберёмся — какие основные виды банковских счетов существуют.

Какие счета открывают банки? Что за выгоды может принести тот или иной целевой счет? Во всем разбирались наши эксперты.

В соответствии с законодательными документами ФЗ «О банках и банковской деятельности» финансовые организации на договорных условиях осуществляют как кредитно-расчетные, так и кассовые функции обслуживания предприятий. В компетенции банка предусмотрены услуги открытия и ведения текущих, расчетных, валютных, депозитных и других видов счетов.

Расчетный счет в банке могут открыть как физические лица, так и индивидуальные предприниматели, которые хотят иметь доступ к безналичным валютным операциям, онлайн-переводам и расчетам, а во втором случае – к быстрым денежным переводам и взаимодействию с поставщиками.

Виды банковского счета

Поговорим о счетах для юридических предприятий. Владелец коммерческой или бюджетной организации в течение 10 дней после получения банковской услуги (открытия одного из видов банковского счета) обязан уведомить налоговую инспекцию об открытии счета. И нарушение законодательных норм оформления предприятий может стать причиной финансовых взысканий и нежелательного контроля со стороны ФНС к деятельности новой компании. Уточните при открытии — проводит ли подобное уведомление ваш банк самостоятельно. В зависимости от целей и специфики создания предпринимательской организацией безналичных операций выделяют такие типы счетов:

- расчетный;

- кредитный;

- валютный;

- депозитный;

- счет специального назначения.

Каждый вид банковского счета для юридических лиц и ИП имеет индивидуальное целевое назначение.

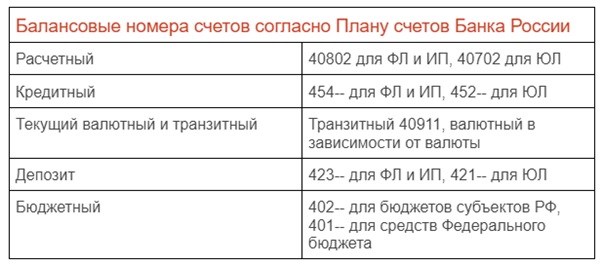

Расчетный счет

Этот вид банковского счета может быть открыт как индивидуальными предпринимателями, так и крупными юридическими лицами, у которых денежный оборот осуществляется за счет безналичных транзакций. Открытие дополнительных корреспондентских счетов и субсчетов позволяет:

- регулировать порядок и распределение денежных средств;

- упорядочить личные сбережения, не смешивая их с денежными бизнес-потоками;

- разделить филиалы и структурные подразделения компании по финансам;

- выделять и использовать денежные суммы на развитие бизнеса, открытие новых филиалов, закупку оборудования;

- пополнять уставной фонд предприятия.

Расчетный счет предприятия предназначен для:

- проведения безналичных трансакций на оплату товаров и услуг компаний-поставщиков в рамках предпринимательской деятельности;

- контроля поступления выручки и ее хранения на счетах;

- отправки платежей за выполнение заказов, поставки товаров/услуг;

- выплаты заработной платы;

- уплаты налогов, начисленных контролирующими организациями;

- проведения расчетов по кредитам и займам.

На имя одного предприятия разрешено открывать неограниченное количество счетов. Также есть возможность зарегистрировать сводный счет для быстрого доступа ко всем счетам одновременно.

Для того чтобы проконтролировать денежные потоки, владельцу расчетного банковского счета достаточно обратиться в финучреждение и подать запрос на предоставление выписки движения средств по счетам. Выписка оформляется как в электронном, так и печатном виде всем уполномоченным лицам при непосредственном обращении в банк. Безусловно, финансовый отчет должен совпадать с внутренней отчетностью компании.

В случае закрытия расчетного счета, руководитель компании должен предоставить письменное заявление в банк. На основании этого документа финучреждение закрывает кредитный счет и в течение семи рабочих дней обязуется выдать остаток суммы клиенту наличными. Юридическое лицо передает назад в банк неиспользованные чековые книжки и корешки.

В случае неявки юридического лица за получением остатка средств на счетах или отсутствия корректных реквизитов на перевод, финансовое учреждение обязуется по истечении 60 дней перевести эти деньги на специальный государственный счет.

Ссудный счет

Если вы хотите открыть новый филиал или заняться предпринимательской деятельностью, но у вас нет стартового капитала, банк предлагает открыть ссудный счет. Он отражает движение денежных потоков заемщика на основании заключения кредитного договора, используется для зачисления и контроля расхода средств, а также для информации о погашении задолженности. Кредитные счета бывают двух видов:

- Простой. Зачисление ссуды по договору осуществляется одноразово. Заемщик обязуется погасить долг в установленные сроки на основании условий финансовой организации. Заемные суммы могут предоставляться частично или в полном размере. Определение кредитного лимита осуществляется банком на основании предоставленных документов ИП: платежеспособности, бизнес-стратегии и т. д.

- Овердрафт. Услуга предоставляется только юридическим лицам. Она автоматически подключается к расчетному счету клиента на случай отсутствия или нехватки собственных средств на счете компании.

Валютный счет

Такой вид банковского счета юридическими компаниями, ведущими совместный бизнес с зарубежными партнерами, используется для:

- зачисления средств;

- хранения денег в иностранной валюте;

- проведения экспортно-импортных операций.

Если вы сотрудничаете с несколькими зарубежными организациями, то на каждый вид валюты необходимо открывать новый валютный счет.

Текущий валютный и транзитный счет

Данные типы расчетных счетов используются для:

- осуществления операций в иностранной валюте;

- совершения трансакций по коммерческим сделкам;

- выплаты заработной платы;

- размещения и хранения материальных средств.

Зачисление средств на счета осуществляется в течение одного рабочего дня – скорость проведения трансакций зависит от условий оформления договора, характера денежных операций и загруженности банка. По желанию клиента банк оформляет пластиковую карту для удобства доступа к счету. Через транзитные счета поступает выручка, получаемая во время экспорта товаров, которая перечисляется компании в иностранной валюте. Чтобы снять эти деньги со счета, получатель должен предоставить такой пакет документов:

- справка о валютных операциях;

- контракт или инвойс, как основание для зачисления денег на счет.

Открытие транзитных и текущих счетов в валюте выполняется одновременно.

Депозит

Если хотите положить деньги на счет в банке и заработать на этом, то для вас подойдет депозитный или сберегательный счет в банке. Он предназначен для:

- хранения денежных средств в течение определенного периода, предусмотренного договором без права их снятия;

- получения пассивного дохода от вклада свободных средств компании (процент начисляется по договору);

- перевода средств от участников крупных контрактов или тендерных закупок.

Учитывая условия оформления договоров и ведения финансовой политики банка, депозитные счета имеют две формы:

- открытую, когда депозитный счет можно пополнять;

- закрытую – во время действия договора пополнение и досрочное закрытие счета запрещено;

- с возможностью досрочного снятия.

В договоре банковского обслуживания указано, что кредитная организация должна выплатить всю сумму вклада вместе с начисленными процентами в порядке, предусмотренном регламентом финансового учреждения. Таким образом, компания может вести контроль движения денежных потоков. Особенно в случаях поступления крупных сумм из бюджета или проведения операций, которые регулируются особыми законодательными нормами.

Бюджетный счет

В рамках открытия бюджетных счетов предусмотрено выделение денежных средств из государственных резервов. Пополнение таких счетов регламентируется нормами законодательства страны. Выполнение государственного бюджета осуществляется с помощью казначейского обслуживания бюджетных средств, в рамках которого открывается единый казначейский счет. Он позволяет осуществлять расчетно-кассовое обслуживание, контроль за выполнением бюджетных полномочий и составление отчетности финансовых бюджетов. Деньги или целевые средства, выделенные из государственного бюджета, в обязательном порядке направляются на выполнение поставленных задач.